จับตาการส่งออกไทยไป EU ปี’58 หลังสิ้นสุด GSP

ท้าทายการปรับตัวของธุรกิจ SMEs

สหภาพยุโรป (EU) เป็นตลาดส่งออกสำคัญของไทยที่มีกำลังซื้อสูง สามารถจำหน่ายสินค้าได้หลากหลายชนิดในช่วงที่ผ่านมา ซึ่งในปี 2558 นี้เป็นปีที่ผู้ประกอบการ SMEs ไทยต้องเผชิญโจทย์สำคัญ 3 ด้าน ซึ่งอาจฉุดกำลังซื้อของ EU คือ การพลิกฟื้นเศรษฐกิจ EU ที่เปราะบางอย่างมาก ผสานกับการแข็งค่าของเงินบาทต่อเงินยูโรทำให้สินค้าไทยเสียเปรียบคู่แข่งสินค้าไทยอย่าง เงินด่องของเวียดนามและค่าเงินรูเปี๊ยะห์ของอินโดนีเซีย อีกทั้งยังเป็นจังหวะเวลาเดียวกับที่ไทยถูกตัดสิทธิ GSP ทุกรายการสินค้าจาก EU ประเด็นดังกล่าวยิ่งเพิ่มภาระต้นทุนจากค่าเงินและอัตราภาษีที่เปลี่ยนแปลงเพิ่มขึ้นราวร้อยละ 3-4 ทำให้สินค้าไทยอาจแข่งขันทางด้านราคาลำบากมากขึ้น

สินค้า SMEs ที่ถูกตัดสิทธิ GSP จาก EU ต้องรับภาระต้นทุนสูงขึ้นราวร้อยละ 2.9

การที่สินค้าไทยถูกตัดสิทธิพิเศษทางภาษีศุลกากรเป็นการทั่วไป หรือ GSP (Generalised System of Preferences) จาก EU ทุกรายการสินค้าตั้งแต่วันที่ 1 มกราคม 2558 ทำให้สินค้าไทยที่เข้าสู่ EU มีราคาเพิ่มขึ้นจากการกลับมาเก็บภาษีในอัตราปกติ หรือ MFN (Most Favoured Nation) นั่นหมายความว่าสินค้าไทยอาจแข่งขันทางด้านราคาลำบากมากขึ้น โดยเฉพาะกับประเทศที่ยังได้รับสิทธิ GSP จาก EU อาทิ เวียดนาม กัมพูชา สปป.ลาว เมียนมาร์ และอินโดนีเซีย เป็นต้น

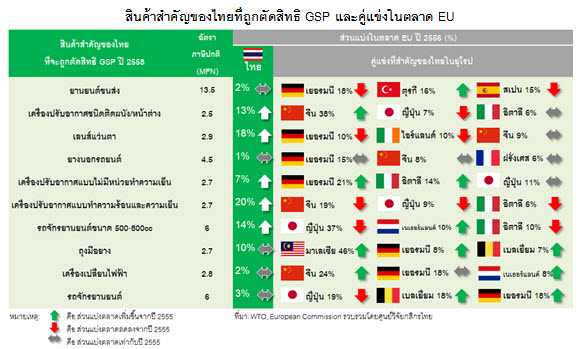

เมื่อต้นปี 2557 สินค้าไทยบางรายการได้ถูกตัดสิทธิ GSP จาก EU ไปแล้ว ซึ่งอยู่ในกลุ่มเนื้อปลาแปรรูป อาหารแปรรูป เครื่องดื่ม อัญมณีและเครื่องประดับ ขณะที่สินค้ารายการสำคัญที่ยังใช้สิทธิและกำลังจะถูกตัดสิทธิในปี 2558 ได้แก่ ยานยนต์ขนส่ง เครื่องปรับอากาศชนิดติดผนัง/หน้าต่าง เลนส์แว่นตา ยางนอกรถยนต์ เครื่องปรับอากาศแบบไม่มีหน่วยทำความเย็น เครื่องปรับอากาศแบบทำความร้อนและความเย็น รถจักรยานยนต์ขนาด 500-800cc และถุงมือยาง เป็นต้น โดยในภาพรวมแล้วสินค้าส่งออกที่ได้รับสิทธิ GSP คิดเป็นร้อยละ 39 ของการส่งออกไปยัง EU ทั้งหมด และการส่งออกสินค้าภายใต้สิทธิ GSP ในช่วง 9 เดือนแรกของปี 2557 มีมูลค่า 6,724 ล้านดอลลาร์ฯ ลดลงร้อยละ 1.69 เมื่อเทียบกับช่วงเดียวกันของปีก่อน การหดตัวดังกล่าวไม่เพียงตอกย้ำความอ่อนแรงของตลาด EU ยังทำให้ตระหนักว่าสินค้าไทยแม้ได้รับสิทธิ GSP ก็เริ่มสูญเสียศักยภาพทางการแข่งขันไปบ้างแล้วในเวลานี้

ดังนั้น ผู้ประกอบการไทยโดยเฉพาะ SMEs ที่เคยได้รับสิทธิ GSP จาก EU

ต้องเร่งปรับตัวเพื่อต้านทานการแข่งขันในระยะข้างหน้า

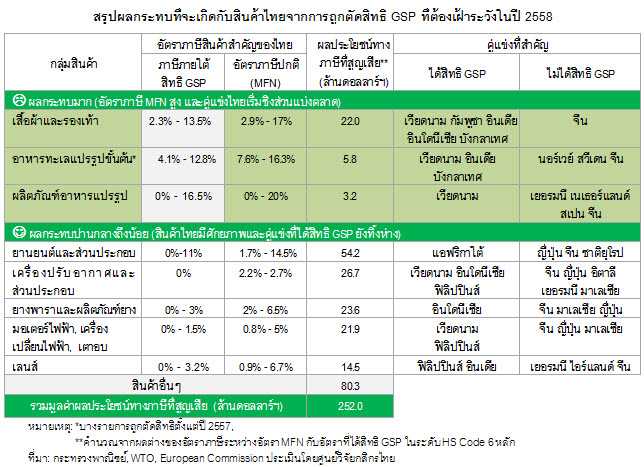

สินค้ากลุ่มที่ได้รับผลกระทบมาก อาทิ กลุ่มเครื่องนุ่งห่มและรองเท้า อาหารทะเลแปรรูปขั้นต้น และอาหารแปรรูป เป็นสินค้าที่สิทธิ GSP ช่วยลดภาระภาษีให้แก่ผู้ประกอบการอย่างมากในช่วงที่ผ่านมา การกลับมาเสียภาษีในอัตราปกติจึงเพิ่มภาระทางภาษีแบบก้าวกระโดดส่งผลอย่างมากต่อผู้ประกอบการ ประกอบกับต้องแข่งกับสินค้าจากประเทศที่ได้รับสิทธิ GSP ที่ผลิตสินค้าชนิดเดียวกันและได้รับการตอบรับที่ดีจากผู้บริโภคใน EU ทำให้สินค้าไทยมีแนวโน้มจะสูญเสียส่วนแบ่งตลาดไปได้อย่างรวดเร็ว

สินค้ากลุ่มที่ได้รับผลกระทบปานกลางถึงน้อย ประกอบด้วยยานยนต์และส่วนประกอบ เครื่องปรับอากาศ/ส่วนประกอบ ยางพาราและผลิตภัณฑ์ มอเตอร์ไฟฟ้า เครื่องเปลี่ยนไฟฟ้า เตาอบ และเลนส์ เป็นกลุ่มที่การกลับมาเก็บภาษีปกติเป็นอัตราที่ไม่สูงไปกว่าอัตราที่เคยเสียภายใต้สิทธิ GSP เท่าใดนัก และสินค้าไทยยังมีศักยภาพโดดเด่นในการทำตลาด กระนั้น สินค้าอย่างยางพาราและผลิตภัณฑ์อาจได้รับผลกระทบจากปัจจัยด้านราคาที่ถูกกดดันจากแนวโน้มราคาน้ำมันในตลาดโลกส่งผลเชิงลบต่อผู้ประกอบการ

ทั้งนี้ ในปี 2558 ที่เป็นรอยต่อของการสิ้นสุดสิทธิ GSP ศูนย์วิจัยกสิกรไทย ประเมินว่า ผลกระทบที่จะเกิดขึ้นทันทีเมื่อไทยต้องกลับไปถูกเรียกเก็บภาษีศุลกากรในอัตราปกติ (MFN) จะทำให้ผู้ประกอบการไทยสูญเสียสิทธิประโยชน์ทางภาษีคิดเป็นมูลค่าไม่ต่ำกว่า 252 ล้านดอลลาร์ฯ เมื่อเปรียบเทียบกับในช่วงที่เคยเสียภาษีในอัตราพิเศษภายใต้สิทธิ GSP หรือคิดเป็นอัตราภาษีที่ต้องเสียเฉลี่ยร้อยละ 2.9 ในกลุ่มสินค้าที่ไทยเคยส่งออกภายใต้สิทธิ GSP

ธุรกิจไทยที่มีสาขาในต่างประเทศควรเชื่อมโยงห่วงโซ่ธุรกิจ ขณะที่ธุรกิจในประเทศโดยเฉพาะ SMEs ต้องวางแผนบริหารจัดการลดต้นทุนและเพิ่มประสิทธิภาพการผลิต

ในช่วงที่ผ่านมาผู้ประกอบการไทยรายใหญ่ได้รุกขยายฐานการผลิตไปประเทศเพื่อนบ้านโดยเฉพาะกัมพูชา สปป.ลาว เมียนมาร์ เวียดนาม ซึ่งยังได้รับสิทธิ GSP จาก EU และมีต้นทุนค่าจ้างแรงงานในระดับต่ำ เอื้ออานิสงส์ทั้งการผลิตและส่งออกต่อ และสามารถจำหน่ายในประเทศดังกล่าวได้อีกทางหนึ่ง ขณะที่นักลงทุนต่างชาติก็เล็งเห็นโอกาสนี้เช่นกันนั่นอาจทำให้ไทยต้องสูญเสียเม็ดเงินลงทุนต่างชาติและสูญเสียห่วงโซ่การผลิตที่เกี่ยวเนื่องอย่างน่าเสียดาย ดังนั้น ศูนย์วิจัยกสิกรไทย เห็นว่า แนวทางการปรับตัวของธุรกิจไทย อาจสามารถทำได้โดย

กรณีที่ธุรกิจไทยมีสาขาการผลิตในต่างประเทศ น่าจะให้ความสำคัญกับการขยายห่วงโซ่ธุรกิจในประเทศไทยควบคู่กันไป เพื่อเสริมให้ธุรกิจเดิมมีความแข็งแกร่งมากขึ้น โดยการจัดตั้งเป็นกิจการการค้าระหว่างประเทศ (International Trading Centers: ITC) เพิ่มบทบาทจากการเป็นผู้ผลิตไปเป็นผู้รวบรวมสินค้าที่ผลิตจากประเทศเพื่อนบ้านแล้วทำการส่งออกไปยัง EU ซึ่งในกรณีนี้ผู้ประกอบการจะต้องดำเนินธุรกิจในเขตคลังสินค้าทัณฑ์บนเพื่อให้สินค้าที่จะทำการส่งออกต่อไปยัง EU ยังคงมีถิ่นกำเนิดจากประเทศที่ได้สิทธิ GSP จาก EU หรือ การจัดตั้งกิจการสำนักงานใหญ่ข้ามประเทศ (International Headquarters: IHQ) เพื่อดูแลกิจการหรือสาขาการผลิตในต่างประเทศได้อย่างมีประสิทธิภาพมากขึ้น อีกทั้งจะยังมีส่วนเสริมให้ธุรกิจเกี่ยวเนื่องได้ประโยชน์ตามมาโดยเฉพาะธุรกิจโลจิสติกส์ และสร้างการจ้างแรงงานในภาคบริการตามมา โดยตัวอย่างที่เห็นชัดเจนจะเป็นธุรกิจต่างชาติรายใหญ่ของญี่ปุ่น สหรัฐฯ และสิงคโปร์ ที่มีฐานการผลิตกระจายตัวอยู่ในประเทศเพื่อนบ้านของไทย จึงต้องมีศูนย์รวมการขนส่งสินค้าหรือศูนย์บริหารจัดการธุรกิจเครือข่ายของตน และประเทศไทยมีความพร้อมที่จะให้การสนับสนุนกิจการดังกล่าว

โดยการจัดตั้งธุรกิจ ITC และ IHQ ข้างต้นได้รับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ตามหลักเกณฑ์ใหม่ที่เริ่มบังคับใช้วันที่ 1 มกราคม 2558 อันจะได้รับสิทธิประโยชน์ในการลดภาษี อาทิ ภาษีเงินได้นิติบุคคล ภาษีการนำเข้าวัตถุดิบ ภาษีเครื่องจักร นอกจากนี้ ภาครัฐบาลไทยมีแผนเตรียมผ่อนเกณฑ์ยกเว้นภาษีเงินได้สำหรับธุรกิจดังกล่าว เพื่อให้มีความสะดวกใกล้เคียงกับการลงทุนจัดตั้งกิจการในประเทศสิงคโปร์ โดยจะได้สิทธิประโยชน์ยกเว้นภาษีธุรกิจเพิ่มเติม อาทิ ภาษีกำไร ภาษีหัก ณ ที่จ่าย ภาษีรายได้ เป็นต้น ซึ่งรายละเอียดจะเป็นไปตามกฎเกณฑ์ใหม่ที่คาดว่าจะบังคับใช้ได้ในช่วงไตรมาสแรกของปี 2558

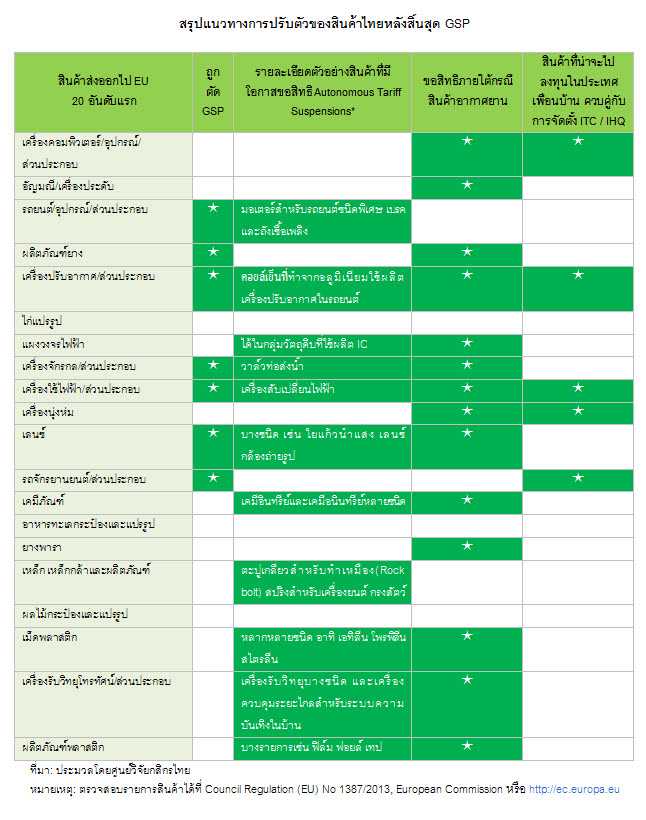

กรณีที่ธุรกิจไทยมีฐานการผลิตในประเทศไทยโดยเฉพาะ SMEs แม้ว่าไทยจะถูกตัดสิทธิ GSP จาก EU แต่สินค้าไทยยังมีโอกาสได้รับการยกเว้นภาษีภายใต้นโยบาย Suspension ซึ่งจะได้รับสิทธิเมื่อผู้นำเข้าในฝั่ง EU ทำเรื่องขออนุญาตนำเข้าต่อหน่วยงานตัวแทนของ European Commission ที่ตั้งอยู่ในแต่ละประเทศสมาชิก EU โดยในส่วนที่เกี่ยวข้องกับสินค้าไทยที่น่าสนใจมี 2 กรณี ที่สำคัญ คือ

1) สิทธิพิเศษทางภาษีสำหรับสินค้าอุตสาหกรรมภายใต้ข้อกำหนด “Autonomous Tariff Suspensions” เป็นช่องทางที่ถูกกล่าวถึงบ่อยครั้งในเวลานี้ โดยให้สิทธิเฉพาะสินค้าวัตถุดิบ สินค้าขั้นกลาง หรือสินค้าที่ EU ขาดแคลนเท่านั้น โดยจะได้รับสิทธิพิเศษทางภาษีลดจากอัตราปกติหรือไม่ต้องเสียภาษี ที่ให้เป็นการชั่วคราวหรือถาวร และสมาชิก EU สามารถยื่นเรื่องขอสิทธิให้แก่สินค้ารายการอื่นนอกเหนือจากรายการในบัญชีที่ระบุไว้ได้หากสินค้าเป็นไปตามกฎเกณฑ์ ทั้งนี้ สินค้าที่อยู่ในบัญชีที่ได้รับสิทธิดังกล่าวมีลักษณะเฉพาะเจาะจงลงลึก HS Code 8 หลัก ครอบคลุมเกือบทุกหมวดสินค้า ซึ่งจะเอื้ออานิสงส์ต่อกลุ่มสินค้าอุตสาหกรรมไทยบางรายการให้ยังมีโอกาสขอสิทธิดังกล่าว ยกเว้นสินค้าเกษตรและอาหารแปรรูปที่แม้จะไทยมีศักยภาพแต่ส่วนใหญ่จะไม่ได้สิทธิ เนื่องจาก เป็นรายการยกเว้น ประกอบด้วย หมวดสิ่งมีชีวิตและผลิตภัณฑ์จากสัตว์ (HS 01-05) ผลิตภัณฑ์จากพืช (HS 06, 09-14) อาหารปรุงแต่งจากสัตว์น้ำ (HS 16) เครื่องดื่ม กากอุตสาหกรรมอาหาร ยาสูบ (HS 22 -24) ผลิตภัณฑ์ทางเภสัชกรรม (HS 30) เครื่องสำอาง (HS 33) เครื่องหนัง (HS 42-43) ไม้และเยื่อไม้ (HS 44-49) เส้นใยกระดาษและพรม (HS 53,57) กลุ่มสิ่งทอและเครื่องนุ่งห่ม (HS 60-67) ไข่มุก (HS 71) นิกเกิล ตะกั่ว สังกะสี (HS 75,78,79)

2) สิทธิยกเว้นภาษีสำหรับสินค้าที่ได้ใบรับรองมาตรฐานความปลอดภัยด้านการบิน (Goods Imported with Airworthiness Certificates) ที่ออกโดยองค์กรการบินของสมาชิก EU หรือองค์กรในประเทศที่ 3 (Third Country) เพื่อนำเข้ามาใช้เป็นชิ้นส่วน ส่วนประกอบ และสินค้าเกี่ยวเนื่องกับการผลิตในอุตสาหกรรมการบิน ตลอดจนกลุ่มอะไหล่ เพื่อการซ่อมบำรุงอากาศยาน โดยครอบคลุมสินค้าในหมวด HS 25-97 ซึ่งผู้ประกอบการไทยที่ผลิตสินค้าในกลุ่มนี้ หากสามารถปรับกระบวนการผลิตให้ตอบโจทย์อุตสาหกรรมการบินของ EU และเป็นไปตามข้อกำหนด ก็น่าจะมีโอกาสขอสิทธิได้เช่นกัน

โดยสรุป… การส่งออกของไทยไป EU ในปี 2558 ต้องปรับตัวรับกับปัญหาเศรษฐกิจเฉพาะหน้า นอกจากเรื่องของ GSP และต้องเตรียมรับมือกับโจทย์การแข่งขันที่เข้มข้นขึ้นในระยะยาว

ปัญหาเศรษฐกิจ EU อ่อนแรงและปัญหาค่าเงินบาทแข็งค่า กดดันการส่งออกของสินค้าไทย หากพิจารณาถึงแนวโน้มการส่งออกของไทยไปยัง EU นั้น ประเด็น GSP อาจถือเป็นปัจจัยรอง ซึ่งช่วงเริ่มแรกที่ไทยถูกตัดสิทธิ GSP จาก EU ในปี 2558 สินค้าไทยยังมีศักยภาพเพียงพอที่จะทำตลาดได้ และยังมีช่องทางอื่นที่ช่วยเพิ่มโอกาสทางธุรกิจ ดังที่ได้กล่าวมาแล้วข้างต้น ในขณะที่ประเด็นที่สำคัญในเวลานี้คือ ทิศทางเศรษฐกิจในกลุ่มประเทศ EU และทิศทางอัตราแลกเปลี่ยนค่าเงินบาทของไทยในปัจจุบันเมื่อเทียบกับยูโรที่แข็งค่าขึ้นถึงร้อยละ 23.45 จากต้นปี 2557 อันเป็นอัตราที่แข็งค่ากว่าสกุลเงินอื่นๆ ที่เป็นคู่แข่งทางการค้าของไทยในตลาด EU ซึ่งทำให้ความสามารถในการแข่งขันของไทยถดถอยลงกว่าประเทศอื่นโดยเฉพาะคู่แข่งที่ได้สิทธิ GSP ทั้งอินโดนีเซีย และเวียดนามที่เพิ่งประกาศลดค่าเงินด่องลงร้อยละ 1 เพื่อเพิ่มขีดความสามารถในการส่งออกสินค้าของเวียดนาม (วันที่ 7 มกราคม 2558)

ดังนั้น จากสารพัดปัจจัยลบดังกล่าวทำให้ ศูนย์วิจัยกสิกรไทย มองว่า ผู้ประกอบการไทยไม่เพียงจะต้องให้ความสำคัญกับคุณภาพของสินค้าเพื่อรักษาตลาด EU เท่านั้น ยังต้องแบกรับภาระต้นทุนที่เพิ่มขึ้นอีกประมาณร้อยละ 3-4 ที่เกิดจากอัตราภาษีและผลของค่าเงินที่เปลี่ยนแปลงไป ส่งผลกระทบต่อผู้ประกอบการในกลุ่มสินค้าวัตถุดิบขั้นต้นอาจได้รับผลกระทบค่อนข้างมาก เพราะมีความเสี่ยงที่ EU จะหันไปซื้อสินค้าจากประเทศอื่นที่มีราคาสินค้าต่ำกว่าได้โดยง่าย อาทิ ยางพาราและผลิตภัณฑ์ยาง ไก่แปรรูป อัญมณีและเครื่องประดับ เคมีภัณฑ์ อาหารทะเล เป็นต้น ขณะที่ผู้ประกอบการที่อยู่ในห่วงโซ่การผลิตของอุตสาหกรรมขนาดใหญ่ จะได้รับผลกระทบน้อยกว่าด้วยโครงสร้างธุรกิจที่แข็งแกร่งและมีความคล่องตัวในการบริหารจัดการต้นทุนระหว่างประเทศจึงน่าจะปรับตัวได้มากกว่า อาทิ คอมพิวเตอร์และส่วนประกอบ รถยนต์ เครื่องปรับอากาศและเครื่องใช้ไฟฟ้า เป็นต้น

ในเวลานี้ ธุรกิจ SMEs ไทยจึงยากจะหลีกเลี่ยงปัญหาดังกล่าว โดยศูนย์วิจัยกสิกรไทย มองว่า การส่งออกของไทยไป EU ในภาพรวมปี 2558 อาจจะขยายตัวเข้าใกล้กรอบล่างของประมาณการเดิมที่คาดว่าจะขยายตัวร้อยละ 0.5 (กรอบประมาณการขยายตัวร้อยละ 0.5-3.5) โดยลดลงจากที่คาดว่าจะขยายตัวร้อยละ 4.6 ในปี 2557 อีกทั้ง จะต้องติดตามภาวะเศรษฐกิจและค่าเงินยูโรในระยะข้างหน้าหากทรุดตัวลงไปอีก อาจฉุดให้การส่งออกของไทยไป EU ปี 2558 หดตัวอย่างยากจะหลีกเลี่ยง

การแข่งขันที่เร่งตัวขึ้นในตลาด EU เป็นโจทย์ในระยะยาวที่ SMEs ต้องตระหนัก สินค้าไทยจะค่อยๆ ถูกช่วงชิงตลาดไปในระยะข้างหน้า ซึ่งในเวลานี้สินค้าจากประเทศที่ไม่ได้สิทธิ GSP เช่น มาเลเซีย และสิงคโปร์ก็ได้รับการตอบรับที่ดีจาก EU รวมถึงคู่แข่งของไทยมี FTA กับ EU หรือสินค้าที่ผลิตจากประเทศเพื่อนบ้านที่ยังได้สิทธิ GSP นั่นจะทำให้ประเทศเหล่านั้นมีประสิทธิภาพการผลิตและส่งออกสินค้าป้อน EU ได้มากขึ้น ตลอดจนในกรณีที่ผู้นำเข้า EU โยกย้ายคำสั่งซื้อจากไทยไปยังประเทศที่ผลิตสินค้าที่สร้างมูลค่าเพิ่มหรือตอบโจทย์เทคโนโลยีที่เปลี่ยนไปได้มากกว่า หรือมีต้นทุนการนำเข้าสินค้าต่ำกว่าทั้งจากผลของค่าเงินและผลของสิทธิทางภาษี GSP และหากผู้ประกอบการในไทยตัดสินใจย้ายฐานการผลิตออกจากไทย ยิ่งจะทำให้ไทยสูญเสียห่วงโซ่การผลิตและการจ้างงานในสาขาที่เกี่ยวเนื่อง จะยิ่งทำให้ไทยสูญเสียทั้งเม็ดเงินลงทุนและรายได้มากยิ่งขึ้น

โดยต้องจับตาคู่แข่งสำคัญ ดังนี้

สินค้าที่ผลิตจากจีนจะกลายเป็นคู่แข่งที่ต้องจับตามากขึ้นในระยะ 1-2 ปี ในกรณีที่ถ้าจีนเร่งรัดเปิดเสรีการค้าระหว่างจีนกับสหภาพยุโรป (China-EU FTA) ได้ในระยะอันใกล้จะยิ่งเพิ่มโอกาสให้สินค้าจีน อาทิ เครื่องจักรและอุปกรณ์การขนส่ง อุปกรณ์การสื่อสาร อุปกรณ์อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และเสื้อผ้า เป็นต้น ทั้งนี้ ในปัจจุบันจีนอาศัยช่องทางเชื่อมโยงกับภูมิภาคยุโรปที่สำคัญคือ มี FTA กับประเทศไอซ์แลนด์ และสวิตเซอร์แลนด์ อันเป็นเสมือนใบเบิกทางสินค้าจากจีนสามารถทยอยเจาะตลาด EU ได้สะดวกมากขึ้น รวมทั้ง เส้นทางการขนส่งทางรถไฟสายใหม่ที่ได้รับความนิยมมากขึ้นสายฉงชิ่ง-ซินเจียง-ยุโรป ที่เชื่อมจากใจกลางประเทศจีนตรงสู่ทวีปยุโรปใช้ระยะเวลาการขนส่งเพียง 15 วัน เอื้อให้สินค้าจีนในการทำตลาด EU ได้ด้วยความรวดเร็วและมีต้นทุนการขนส่งต่ำลง ขณะที่เส้นทางการขนส่งของไทยโดยเส้นทางทะเลไปยุโรปใช้เวลายาวนานกว่านั้น

สินค้าที่ผลิตจากประเทศที่ได้รับสิทธิ GSP จาก EU จะมีบทบาทสำคัญแซงหน้าไทยมากขึ้น จากที่ในเวลานี้สินค้าเวียดนามในภาพรวมทำตลาดใน EU แซงหน้าไทยไปแล้ว แม้ว่าเวียดนามจะยังไม่ใช่คู่แข่งโดยตรงของสินค้ากลุ่มหลักของไทย แต่ในระยะข้างหน้าทั้งอานิสงส์จากกำแพงภาษีของกลุ่มประเทศเพื่อนบ้านไทยที่กำลังจะหมดลงตามกรอบการค้าเสรีอาเซียน และการรวมตัวเป็น AEC ยิ่งเอื้อประโยชน์ต่อการเคลื่อนย้ายปัจจัยการผลิตจากไทยไปสู่ประเทศปลายทางที่จะเป็นฐานการผลิตใหม่ของนักลงทุนไทยและต่างชาติ เป็นเสมือนเหรียญสองด้าน ในกรณีที่สินค้าเวียดนามที่ผลิตโดยนักลงทุนไทยนับว่าเป็นการเสริมเครือข่ายการผลิตของไทยในต่างประเทศ แต่หากเป็นกรณีที่สินค้าเวียดนามที่ผลิตโดยนักลงทุนต่างชาติยิ่งทำให้ไทยเสียทั้งตลาดใน EU และสูญเสียเม็ดเงินลงทุนที่ไทยควรจะได้รับ

ดังนั้น หากไทยสามารถกลับมาเร่งรัดเจรจาการค้าเสรีระหว่างไทยกับสหภาพยุโรป (Thailand-EU FTA) จนบังคับใช้ได้สำเร็จ ก็น่าจะเป็นแนวทางหนึ่งที่ช่วยให้สินค้าไทยได้สิทธิประโยชน์ชดเชยสิทธิ GSP ที่สูญเสียไป ขณะที่ผู้ประกอบการไทย โดยเฉพาะธุรกิจ SMEs ที่มีข้อจำกัดในการรับความเสี่ยงที่เกิดจากผลกระทบภายนอกประเทศยิ่งต้องให้ความสำคัญกับการพัฒนาคุณภาพสินค้าให้เป็นไปตามมาตรฐานของ EU เพื่อเพิ่มขีดความสามารถทางการแข่งขันของสินค้าไทยให้โดดเด่นเหนือคู่แข่งอย่างต่อเนื่อง

ขอขอบคุณข้อมูลจาก : ศูนย์วิจัยกสิกรไทย มกราคม 2558